-

咨询热线:

15062200231 -

电子邮箱:

yin_zhiping@qdsy-sensor.cn

咨询热线:

15062200231电子邮箱:

yin_zhiping@qdsy-sensor.cn

(原标题:2025年中国传媒行业经营指标分析 主要经营指标承压,细分板块分化加剧【组图】)

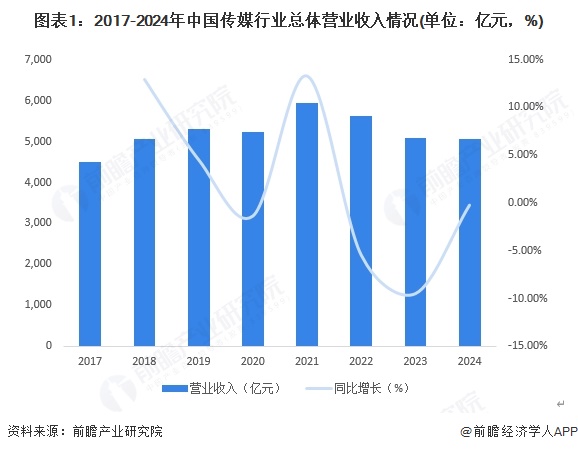

根据前瞻统计,2024年我国传媒行业上市企业营收略有下滑,约为5071亿元,同比减少0.20%。整体看来,我国传媒行业在结构调整中呈现波动态势,营收规模虽略有下降,但降幅较此前收窄,显示行业具备一定韧性。

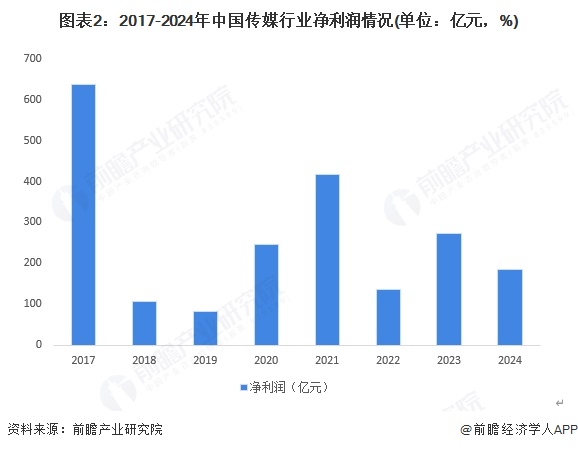

2018年以来,我国传媒行业上市企业净利润水平有较大幅度波动,2024年传媒板块归母净利润184.64亿元,同比一下子就下降47.45%。利润端大幅度地下跌主要受多重因素拖累:游戏板块龙头因AI研发投入加码及投资损失导致盈利承压,数字媒体板块头部企业受税收政策调整影响净利润下滑,影视院线板块则由盈转亏。

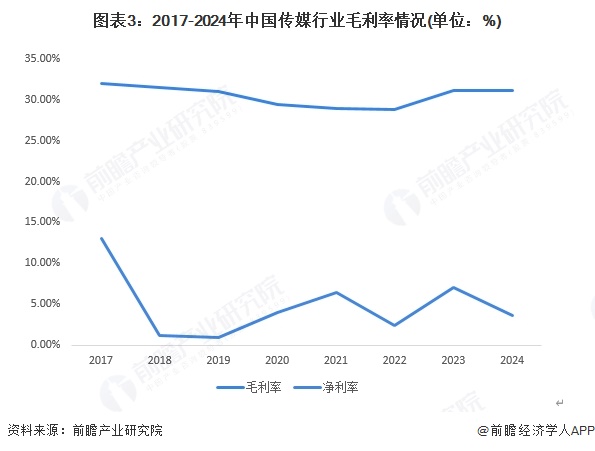

从传媒行业利润率来看,2024年行业盈利能力呈现“毛利率平稳、净利率下滑”的特点。其中,毛利率保持相对来说比较稳定,同比微幅下降0.43个百分点至31.12%;净利率则同比显著下降3.56个百分点至3.63%,费用端压力凸显,销售费用率持续上涨至12.76%,成为拖累净利率的重要因素。

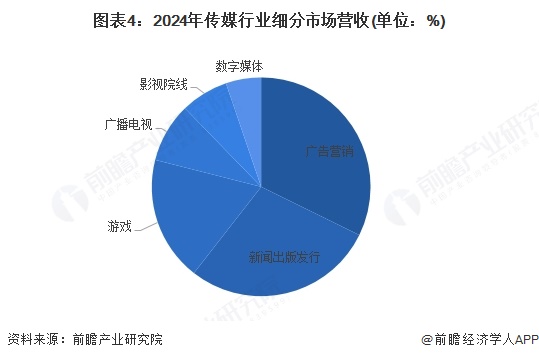

从传媒行业细分市场营收来看,2024年广告营销行业仍占据最大份额,全年实现盈利收入1636.90亿元,同比上涨2.50%,且归母净利润同比大幅度增长72.63%至36.09亿元,成为细分领域中的亮点。从增速来看,游戏板块表现突出,2024年营收达934.34亿元,同比上涨7.74%;而影视院线、广播电视板块则面临较大压力,营收分别同比下降12.19%、3.64%,其中影视院线亿元。

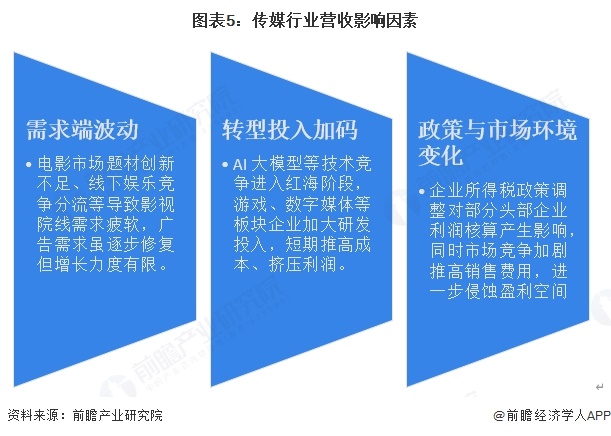

总体来看,2024年我国传媒行业主要经营指标较2023年有所承压,细分板块分化加剧。行业表现受多重因素综合影响,具体如下:

更多本行业研究分析详见前瞻产业研究院《中国传媒行业市场前瞻与投资战略规划分析报告》

证券之星估值分析提示华数传媒行业内竞争力的护城河一般,盈利能力平平,营收成长性一般,综合基本面各维度看,股价合理。更多

证券之星估值分析提示中原传媒行业内竞争力的护城河一般,盈利能力良好,营收成长性良好,综合基本面各维度看,股价偏低。更多

证券之星估值分析提示分众传媒行业内竞争力的护城河良好,盈利能力平平,营收成长性一般,综合基本面各维度看,股价合理。更多

证券之星估值分析提示利欧股份行业内竞争力的护城河一般,盈利能力比较差,营收成长性较差,综合基本面各维度看,股价偏高。更多

证券之星估值分析提示省广集团行业内竞争力的护城河良好,盈利能力比较差,营收成长性较差,综合基本面各维度看,股价偏高。更多

证券之星估值分析提示三七互娱行业内竞争力的护城河良好,盈利能力良好,营收成长性良好,综合基本面各维度看,股价合理。更多

证券之星估值分析提示世纪华通行业内竞争力的护城河优秀,盈利能力平平,营收成长性较差,综合基本面各维度看,股价偏高。更多

证券之星估值分析提示万达电影行业内竞争力的护城河良好,盈利能力比较差,营收成长性较差,综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。